Tại Đại hội Nhà đầu tư thường niên 2026 tổ chức mới đây, ông Đinh Đức Minh, Giám đốc Đầu tư Cấp cao VinaCapital nhận định thị trường chứng khoán Việt Nam vừa đi qua một năm 2025 đầy cảm xúc với những con số tăng trưởng ấn tượng trên bề mặt, nhưng lại chứa đựng nhiều cung bậc khác nhau đối với từng nhà đầu tư. Tính đến cuối tháng 4 năm 2026, nhìn lại chặng đường đã qua, chúng ta có thể thấy rõ những gam màu tương phản và cả những cơ hội đang dần lộ diện cho giai đoạn tới.

Nhìn lại năm 2025: Hiện tượng “xanh vỏ đỏ lòng”

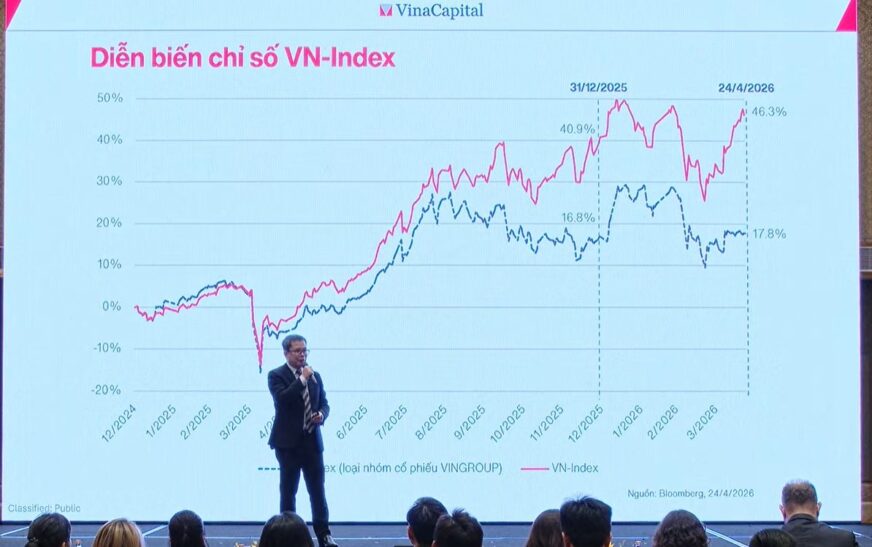

Trong năm 2025, mặc dù chỉ số VN-Index ghi nhận mức tăng trưởng mạnh mẽ, nhưng tâm lý chung của không ít nhà đầu tư vẫn là sự than phiền khi tài khoản cá nhân không hưởng lợi tương xứng. Thực tế, thị trường đã rơi vào tình trạng “xanh vỏ đỏ lòng” do sự chi phối quá lớn từ nhóm cổ phiếu vốn hóa khổng lồ.

Số liệu thống kê cho thấy, nếu loại trừ tác động của nhóm cổ phiếu Vingroup, chỉ số VN-Index trong năm 2025 chỉ tăng gần 17%, thay vì con số 40% như báo cáo chung. Thậm chí, từ tháng 5/2025 đến nay, nếu không có lực kéo từ nhóm này, thị trường gần như chỉ đi ngang. Hiệu suất trung vị của hơn 400 cổ phiếu niêm yết trên sàn HOSE chỉ đạt vỏn vẹn 2,8% – một con số quá thấp so với mức tăng trưởng chung của chỉ số chính.

Sự phân hóa này còn thể hiện rõ ở nhóm vốn hóa lớn (trên 1 tỷ USD), khi chỉ có 12 mã cổ phiếu có hiệu suất vượt qua VN-Index. Ngay cả ở ngành bất động sản, mức tăng trưởng hơn 80% của toàn ngành thực chất cũng tập trung chủ yếu ở mã cổ phiếu trụ, trong khi đa số các doanh nghiệp khác chỉ mang lại lợi nhuận quanh mức 3%. Điều này lý giải vì sao các nhà đầu tư tổ chức và cá nhân đều tỏ ra thận trọng trước các cổ phiếu chiếm tỷ trọng quá lớn nhưng thiếu tính minh bạch về động lực tăng giá ngắn hạn.

Triển vọng 2026: Định giá hấp dẫn và động lực từ kết quả kinh doanh

Theo ông Đinh Đức Minh, dù năm 2025 để lại nhiều trăn trở, nhưng triển vọng thị trường trong thời gian tới đang mở ra những cơ hội đầu tư thực thụ dựa trên các yếu tố nền tảng vững chắc:

1. Vùng định giá “vàng” trong thập kỷ

Hiện tại, định giá thị trường đang ở mức rất hợp lý, thậm chí là thấp nếu bóc tách các yếu tố gây nhiễu. Chỉ số P/E của thị trường (loại trừ nhóm Vingroup) đang dao động quanh mức 10 lần – ngưỡng thấp nhất trong vòng 10 năm qua, tương đương với các giai đoạn khủng hoảng như đại dịch Covid-19 hay thời điểm chịu áp lực thuế quan toàn cầu dưới thời Tổng thống Trump. Đây được xem là vùng giá hấp dẫn để các quỹ đầu tư giải ngân cho tầm nhìn dài hạn.

2. Sự bùng nổ lợi nhuận doanh nghiệp

Kết quả kinh doanh đang trở thành động lực quan trọng nhất. Năm 2025, lợi nhuận các doanh nghiệp niêm yết tăng trưởng vượt dự báo, đạt mức 24-25%. Bước sang quý 1/2026, số liệu thống kê nhanh cho thấy mức tăng trưởng trung bình đã đạt tới 30%, với sự bứt phá ở hầu hết các nhóm ngành. Dự báo cả năm 2026, toàn thị trường có thể duy trì mức tăng trưởng lợi nhuận hai con số, khoảng 16%.

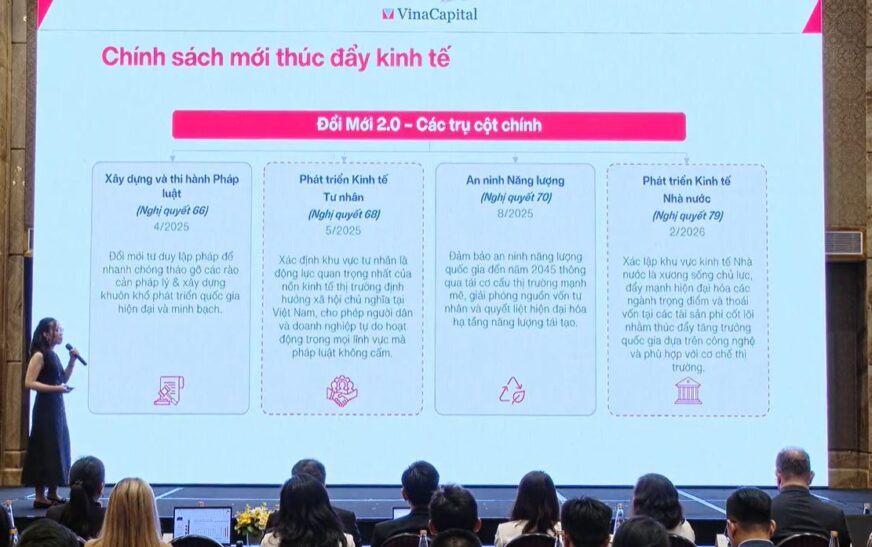

3. Cú hích từ nâng hạng thị trường và hạ tầng

Một điểm sáng quan trọng là việc tổ chức FTSE đã chính thức công bố nâng hạng thị trường Việt Nam bắt đầu từ tháng 9 năm nay, tạo tiền đề để MSCI thực hiện bước đi tương tự trong 2-3 năm tới. Song song đó, chính sách thúc đẩy hạ tầng mạnh mẽ với các dự án sân bay, đường sắt và cảng biển đang được đẩy nhanh tiến độ kỷ lục, tạo ra sức bật lớn cho cả vốn đầu tư công lẫn tư nhân.

Rủi ro cần lưu ý và chiến lược ứng phó

Tuy nhiên, thị trường vẫn tiềm ẩn rủi ro từ mức độ tập trung vốn hóa quá cao. Hiện nay, riêng một nhóm cổ phiếu đã chiếm tới gần 30% vốn hóa toàn thị trường. Sự phụ thuộc này có thể dẫn đến những đợt điều chỉnh ngắn hạn lan tỏa nếu các mã trụ này có biến động tiêu cực.

Với sự kết hợp giữa định giá rẻ, tăng trưởng lợi nhuận tích cực và câu chuyện nâng hạng thị trường, năm 2026 hứa hẹn sẽ là thời điểm “đãi cát tìm vàng” cho các nhà đầu tư biết tận dụng những nhịp điều chỉnh để xây dựng danh mục bền vững. Việc theo sát các kịch bản phòng ngừa rủi ro về vốn hóa sẽ là chìa khóa để bảo vệ thành quả đầu tư trong giai đoạn này.